Revue

DossierLes comptabilités socio-environnementales, mode d’emploi

©Création originale : Counillon V., Rambaud A., Vuattoux J.-C., Blum V. et Perrin X. – Visuel : J.-C. Vuattoux, Horizons publics – Infographie : J.-M. Lagnel

pour Horizons publics.

Le 8 mai 2022

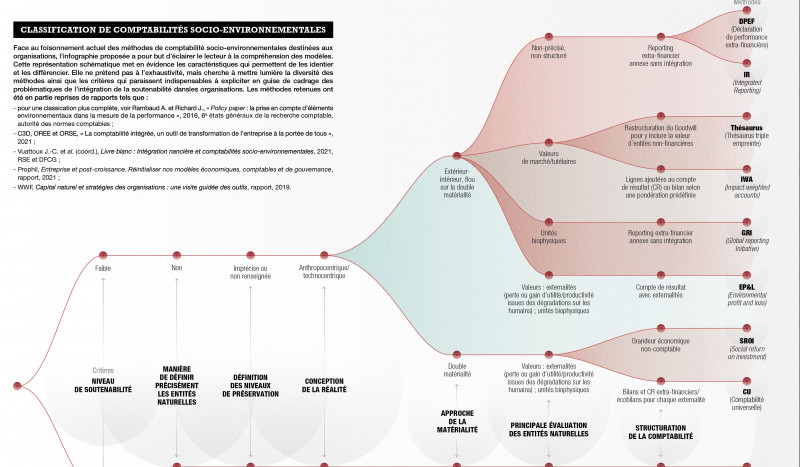

Face au foisonnement actuel des méthodes de comptabilité socio-environnementales destinées aux organisations, la datavisualisation présentée dans ce numéro d’Horizons publics a pour but d’éclairer le lecteur à la compréhension des différents modèles de comptabilités. Cette représentation schématique met en évidence les caractéristiques qui permettent de les identifier et les différencier1. Elle ne prétend pas à l’exhaustivité, mais cherche à mettre lumière la diversité des méthodes ainsi que les critères qui paraissent indispensables à expliciter en guise de cadrage des problématiques de l’intégration de la soutenabilité dans les organisations2.

Sept critères importants pour comprendre ces méthodes

1. Approche de la soutenabilité :

faible : on considère que les capitaux ont une spécificité faible (donc une substituabilité forte) et peuvent être remplacés, ayant globalement un impact positif (par exemple, on peut remplacer une forêt par des emplois sans que cela ne pose problème si le stock total de capital augmente) ;

forte : positionnement inverse : on postule une forte spécificité des capitaux, on ne peut pas éliminer une entité et avoir un résultat global positif.

2. Manière de définir précisément les entités naturelles : manière…

à l’ère des réseaux sociaux")